Private Rentenversicherung

Vergleich von über 40 Anbietern

Die private Rentenversicherung ist eine häufig unterschätzte, sehr flexible und zugleich steuersparende Variante für später vorzusorgen. Die gesetzliche Rente allein wird oft nicht ausreichen, um Ihren Lebensstandard im Alter zu sichern. Mit einer privaten Rentenversicherung schaffen Sie finanzielle Sicherheit – flexibel, individuell und auf Ihre Lebenssituation abgestimmt.

Ob klassisch oder fondsgebunden mit ETFs: Gemeinsam finden wir die Lösung, die zu Ihren Zielen passt. Transparent, unabhängig und zukunftsorientiert.

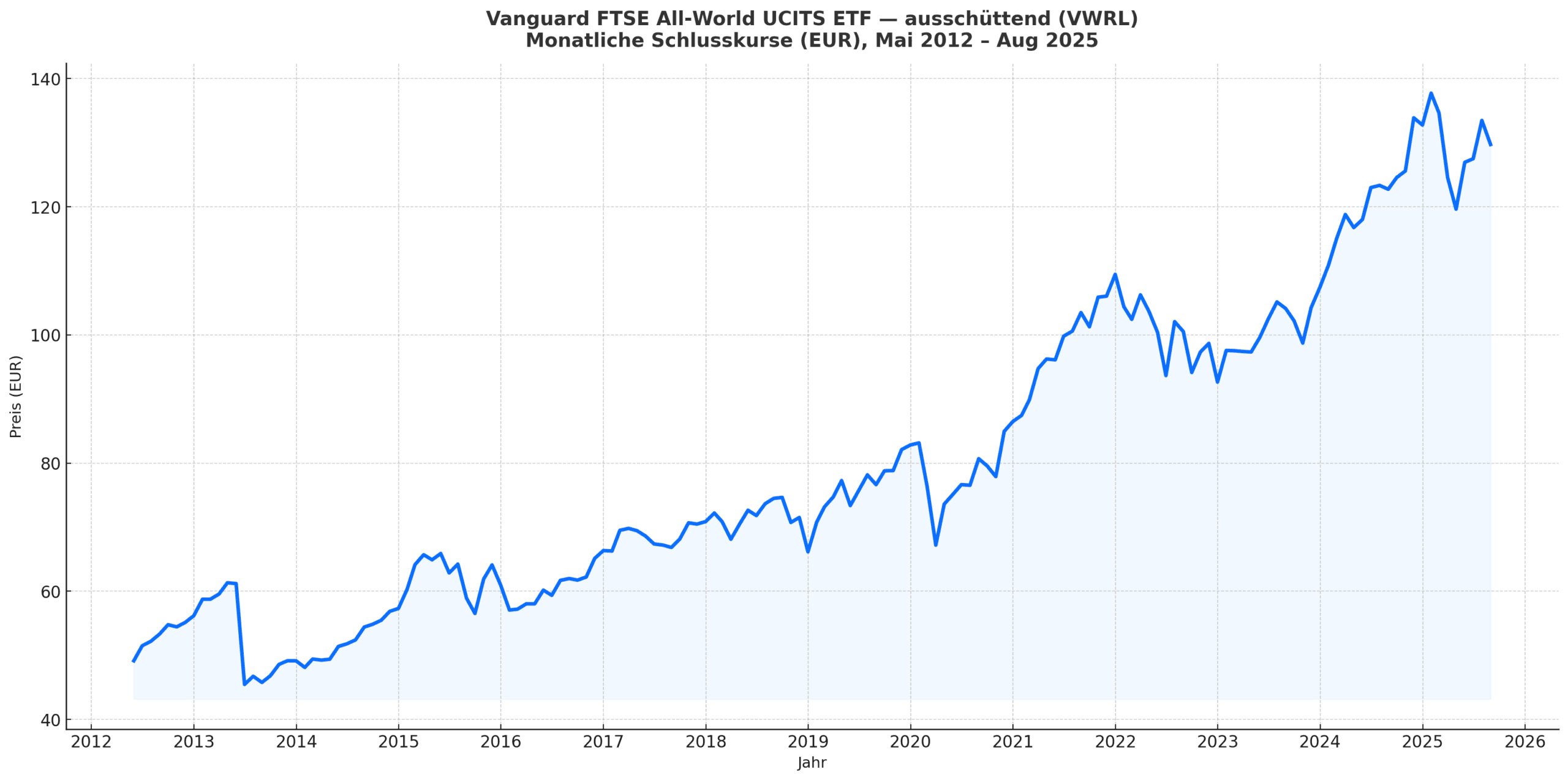

Quelle: ChatGPT, 2025

Das meint Velaro

Worauf Sie bei der privaten Rentenversicherung besonders achten sollten:

- Große und stabile Gesellschaft auswählen (da diese Versicherung meistens sehr viele Jahre läuft, ist die Wahl eines großen und finanzstarken Versicherers absolut von Vorteil)

- Akribische Auswahl der geeigneten Anlagestrategie (bei Laufzeiten von 15 Jahren und länger eignet sich besonders eine Anlage auf Fondsbasis – genauer gesagt mit kostengünstige ETFs)

- ETF-Auswahl (sollte es auf diese Anlageform hinauslaufen, so ist ein Versicherer mit breiter ETF-Palette sehr hilfreich)

- Hoher Rentenfaktor (je nach Vorlieben – die Vor- und Nachteile zeigen wir Ihnen in der Beratung auf – sollten Sie einen Versicherer mit hohem, garantierten Rentenfaktor wählen)

- Flexible Vertragsgestaltung (es ist wichtig, dass Sie das Abruf/Endalter so anpassen könne, wie es zu Ihrer jeweiligen Lebenslage passt – achten Sie daher schon vor der Antragstellung auf vielfältige Optionen)

- Möglichkeit der Kapitalauszahlung (wir empfehlen Ihnen gerade bei dieser Form der privaten Altersvorsorge drauf zu achten, dass Sie in möglichst vielen Fällen – also auch schon vor erreichen des Rentenalters – eine Kapitalauszahlung vornehmen können)

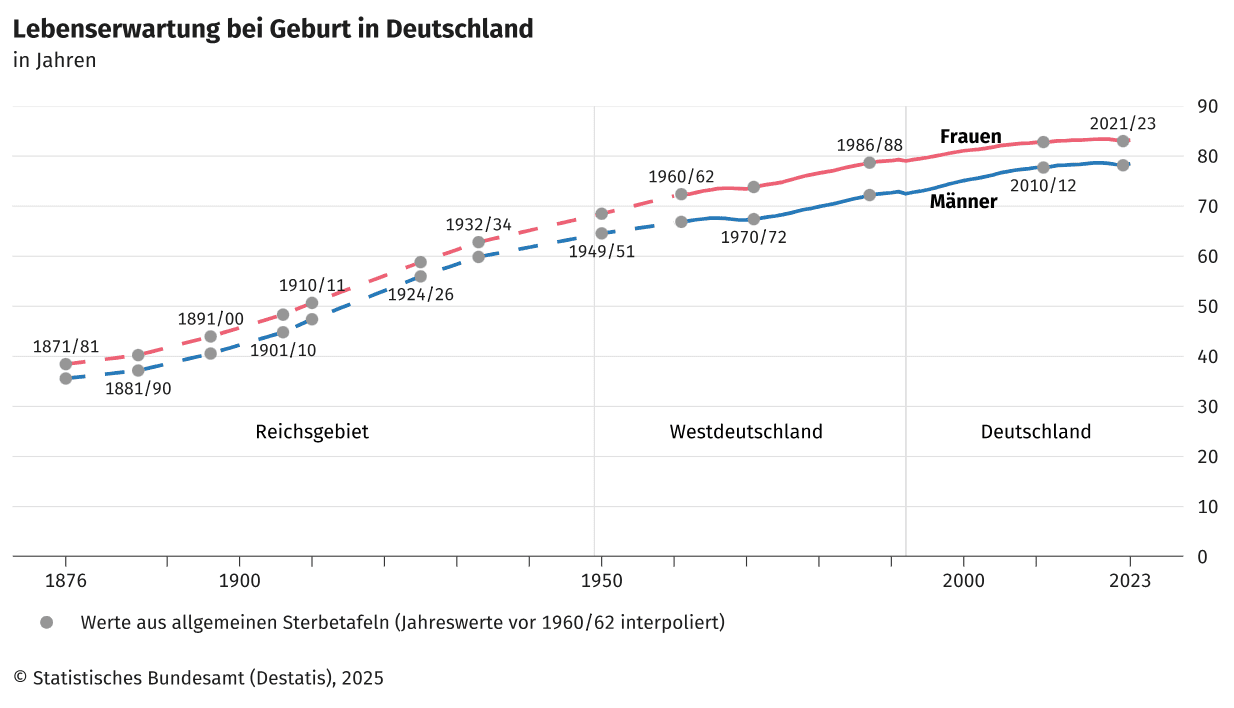

Quelle: Statistisches Bundesamt (Destatis), 2025

Häufig gestellte Fragen zur Privatrente (FAQ)

Ist eine private Rentenversicherung sinnvoll?

Eine private Rentenversicherung ist sinnvoll, um die gesetzliche Rente zu ergänzen und Ihren Lebensstandard im Alter zu sichern. Sie bietet eine verlässliche, regelmäßige Einkommensquelle und lässt sich flexibel an Ihre Bedürfnisse anpassen. So schaffen Sie sich finanzielle Sicherheit für die Zukunft. Gerne beraten wir Sie individuell!

Wie viel Geld braucht man für eine private Rentenversicherung?

Das hängt ganz von Ihren persönlichen Zielen ab: Wie hoch soll Ihre zusätzliche Rente sein und wann möchten Sie starten? Schon mit kleinen Beiträgen können Sie langfristig eine attraktive Zusatzrente aufbauen. Wichtig ist, dass die Beiträge zu Ihrem Budget passen und Sie regelmäßig vorsorgen. Gemeinsam finden wir die passende Lösung, die zu Ihrem Leben und Ihren Wünschen passt.

Ist die Auszahlung einer privaten Rentenversicherung steuerpflichtig?

Die Auszahlung einer privaten Rentenversicherung ist in der in Teilen steuerpflichtig – allerdings hängt die genaue Besteuerung vom Vertragsbeginn und der Vertragsart ab. Bei Verträgen, die nach 2005 abgeschlossen wurden, zahlen Sie auf die Rentenzahlungen in der Auszahlphase meist nur auf den Ertragsanteil Steuern. Das bedeutet: Sie profitieren von einer attraktiven Steuervergünstigung im Alter. Gerne erkläre ich Ihnen im Detail, wie das bei Ihrem Vertrag aussieht.

Welche Nachteile hat eine private Rentenversicherung?

Renditen können je nach Vertragsart und Marktlage variieren, sodass die Verzinsung nicht immer garantiert hoch ist. Trotzdem bietet sie verlässliche Sicherheit und Planbarkeit für Ihren Ruhestand. Wir helfen Ihnen gern, die für Sie passende Lösung zu finden – mit all ihren Vorteilen und möglichen Einschränkungen.

Ist eine Einmalzahlung in der privaten Rentenversicherung sinnvoll?

Ja, eine Einmalzahlung kann sehr sinnvoll sein – besonders, wenn Sie zum Beispiel eine Abfindung, Erbschaft oder größere Ersparnisse gewinnbringend in Ihre Altersvorsorge einbringen möchten. Der Vorteil: Ihr Kapital wird sofort für Sie angelegt, und Sie profitieren oft schon kurz darauf von einer lebenslangen monatlichen Rente oder attraktiven Auszahlplänen. Ob sich das in Ihrem Fall lohnt, hängt von Ihren Zielen und steuerlichen Aspekten ab – gerne rechnen wir mit Ihnen durch, welche Möglichkeiten und Vorteile eine Einmalzahlung für Sie persönlich bietet.

Ist es möglich, die private Rentenversicherung komplett auszahlen zu lassen?

In der Regel ist eine private Rentenversicherung zwar auf eine lebenslange Rente ausgelegt, aber inzwischen gibt es sehr flexible Gestaltungmöglichkeiten. Manche Verträge bieten ein Kapitalwahlrecht oder garantieren eine einmalige Auszahlung, zum Beispiel bei bestimmten Sofortrenten oder Ablaufzeitpunkten. Damit so Etwas auch in Ihrem Vertrag möglich ist, sorgen wir für die entsprechenden, individuellen Bedingungen.

Wie viel Geld sollte ich in meine private Rentenversicherung einzahlen?

Das hängt ganz von Ihren persönlichen Zielen, Ihrem aktuellen Einkommen und Ihrem gewünschten Rentenbeginn ab. Wichtig ist, regelmäßig einen Betrag zu wählen, der zu Ihrem Budget passt und langfristig eine sinnvolle Zusatzrente ermöglicht. Gemeinsam können wir Ihren Bedarf genau berechnen und eine Beitragsstrategie entwickeln, die optimal zu Ihnen und Ihrer Zukunft passt. So behalten Sie Ihre Finanzen im Griff und sichern sich entspannt ab.

Wird die private Rente auf die gesetzliche Rente angerechnet?

Nein – Ihre private Rente wird nicht auf die gesetzliche Rente angerechnet. Sie erhalten beide Leistungen unabhängig voneinander. Lediglich bei bestimmten staatlichen Sozialleistungen, wie z. B. Grundsicherung im Alter, kann die private Rente als Einkommen berücksichtigt werden. Für Ihren regulären Rentenanspruch aus der gesetzlichen Rentenversicherung hat sie jedoch keinerlei Einfluss. So bleibt Ihre private Vorsorge eine echte, zusätzliche Einkommensquelle.

Wann ist eine fondsgebundene Rentenversicherung sinnvoll?

Eine fondsgebundene Rentenversicherung ist sinnvoll, wenn Sie bereit sind, ein moderates Risiko für höhere Renditechancen einzugehen und langfristig Vermögen aufzubauen. Sie profitieren von der Chance auf bessere Erträge durch Investments in Aktienfonds, während gleichzeitig eine Rentenzahlung im Alter sichergestellt wird. Ideal, wenn Sie neben Sicherheit auch Wachstumspotenzial wünschen und Ihre Altersvorsorge flexibel gestalten möchten. Gerne zeigen wir Ihnen, ob dieses Modell zu Ihrer persönlichen Situation passt.

Wie hoch ist die Rendite einer privaten Rentenversicherung?

Die Rendite einer privaten Rentenversicherung variiert – je nach Vertragsart, Anlagestrategie und Marktentwicklung. Klassische Rentenversicherungen bieten stabile, aber meist eher moderate Renditen mit garantierten Leistungen. Fondsgebundene und besonders ETF-Varianten können höhere Renditen erzielen, bringen aber auch mehr Schwankungen mit sich. Wichtig ist: Eine private Rentenversicherung verbindet Sicherheit und Planbarkeit mit langfristigem Vermögensaufbau. Gerne analysieren wir für Sie, welche Rendite Sie realistisch erwarten können.

Welche Vorteile habe ich durch eine Beratung über Velaro?

- Wir ersparen Ihnen den Vergleichsmarathon (ganz nach Ihren Wünschen wählen wir aus über 40 verschiedenen Versicherern den oder die passenden heraus)

- Wir richten uns nach den Bedürfnissen der Kunden, nicht nach denen des Maklers (Sie geben die Marschrichtung vor, wir flankieren mit optionalen Tipps wo es Sinn macht, drängen Ihnen aber niemals Etwas auf)

- Sondertarife oder Sonderkonditionen über uns (in vielen Fällen und bei einer großen Anzahl an namhaften Versicherern haben wir die Möglichkeit – meist ab bestimmten Beitragshöhen – Sonderkonditionen auszuwählen)

- Unterstützung bei Änderungen (Sie möchten Ihre Beitragshöhe verändern, Zuzahlungen leisten oder einfach Ihre Anschrift oder Kontoverbindung ändern? Wir helfen Ihnen dabei und übernehmen auf Wunsch die Kommunikation zu den Gesellschaften)

Mit wenigen Klicks zur Beratung

Bitte tragen Sie Ihre Angaben so vollständig wie möglich in das Formular ein

Wir melden uns zeitnah bei Ihnen. Für Rückfragen vorab erreichen Sie uns unter 069 8700 933 44